“Verschil moet er zijn …”

Wij wensen al onze relaties het allerbeste voor 2025. Tijd met familie, vrienden en een goede gezondheid en uiteraard – hopelijk weer – een mooi beleggingsjaar!

Natuurlijk zal elk schrijven aan het begin van een nieuw beursjaar de belangrijkste zaken van het voorbije jaar belichten en daarnaast een visie delen over het komende jaar. Dat is ook in ons geval niet heel anders. Het jaar 2024 zal op beleggingsgebied vooral herinnerd worden als een jaar van uitersten. Heel veel verschillende uitersten.

Obligaties hebben gelukkig een positief jaar achter de rug….. maar een rendement van 1,25% in de JPM global bond index is niet zoveel vergeleken met de rendementen in aandelen. De MSCI World index behaalde bijvoorbeeld een rendement van 24,8%. Weliswaar met grote dank aan de ‘Magnificent Seven’, ofwel de 7 grootste techbedrijven ter wereld, maar toch. Het thema artificial intelligence speelde in heel 2024 en heeft een hele forse bijdrage aan dit rendement geleverd. Maar wie als obligatiebelegger de Rabo-certificaten in portefeuille heeft gehad (2024: +17,9%), zal dit magere rendement misschien niet zo herkennen! Een heel groot verschil dus.

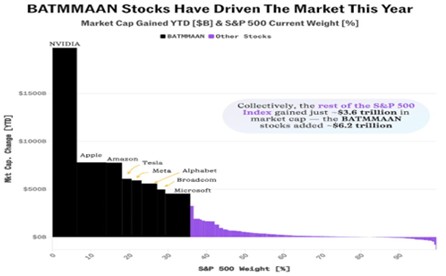

Een ander uiterste is het verschil in rendement tussen aandelen uit de Verenigde Staten (VS) en Europa. Europese aandelen behaalden een bescheiden 4,5%, de AEX-index 11,9% en de S&P500 23,3%. Halen we de 8 grootste Amerikaanse bedrijven eruit, dan ziet het beeld er toch anders uit. De koers van een van de grootste bedrijven ter wereld (NVIDIA) verdrievoudigde in 2024. Zie hieronder de grafiek voor wat meer duiding.

Voor de duidelijkheid: de zwarte kolommen zijn de 8 grootste bedrijven, met NVIDIA helemaal links.

Een andere factor waar weinig aandacht voor is, maar wel degelijk belangrijk voor uw jaarrendement, is het verschil in waardering (en rendement) tussen de strategieën ‘value’ en ‘growth’. Dit verschil is nog nooit zo groot geweest.

Maar goed, als gezegd, het jaar is overwegend uitstekend verlopen als we naar de aandelenbeurzen kijken. De AEX-index behaalde dus een prachtig rendement van bijna 12%, maar wel in de eerste helft van het jaar. Ook hier weer uitersten. Vanaf juli ging het vooral bergafwaarts. Onze index, waarin Tech/IT zwaar weegt, had fors te lijden onder de malaise in de semi-conductor sector in de 2e helft van het jaar. Vergelijken we dat dan weer met onze AMX-index (de index voor de middelgrote ondernemingen) die verloor bijna 8%! Dat is wel een erg fors verschil.

We kunnen natuurlijk ook niet om de verkiezingen in de VS heen. Misschien gaat de man van uitersten, Donald Trump, ons allemaal verbazen en wordt 2025 het jaar van de vrede. De verwachtingen zijn er, Trump heeft aangegeven het wel even te gaan regelen met Poetin en Zelensky. We volgen het op de voet en gaan het zien.

De economie

- Eind 2024 liepen de energieprijzen hard op en werd wel duidelijk dat een kleine pauze is opgetreden op het pad van afnemende inflatie. Daarbij gaf de verkiezing van Trump in de VS de rente een duw omhoog. Stimuleren van de economie, het laten oplopen van het begrotingstekort en de te verwachten turbulentie in de internationale handel. Dit zijn enkele redenen waarom de rente wat opliep, meer nog in de VS dan in Nederland. Weinig spannend allemaal, maar de licht opwaartse tendens is op korte termijn niet zo’n goed nieuws.

- De korte rente, het domein van de Europese Centrale Bank (ECB), is in 2024 al 4x verlaagd en zal waarschijnlijk in 2025 nog wel wat verder verlaagd worden. Dat wil zeggen, zolang de inflatie niet uit de bocht vliegt. Ook de Amerikaanse Centrale bank (Fed), zit op dit beleidspad. Doordat de daling van de inflatie in de VS sterk afzwakt, gaat de markt nu uit van nog maar 2 verlagingen in 2025.

- De zachte landing van de economie in 2024 in Europa roept de vraag op of we in 2025 weer wat meer economische groei gaan zien. Lage werkloosheid, er zijn veel mensen aan het werk. De euro is goedkoop t.o.v. de dollar en de rente is relatief laag. De reële loonstijging in Nederland duwt de economie in elk geval ook een beetje in de goede richting. Meer ruimte voor de consument om aankopen te doen. Kortom, dat is best een mooi plaatje.

De waarderingen

De VS zijn inmiddels erg hoog gewaardeerd, vooral dankzij de grote techbedrijven. De combinatie van sterk oplopende koersen met wat lagere winstgroei heeft de koerswinst verhouding (k/w) in de VS in 2024 van 25 naar 30 geduwd. Die hoge waarderingen kunnen overigens langdurig aanhouden, maar hier schuilt wel een gevaar in. De beste oplossing is natuurlijk dat komend jaar de bedrijfscijfers weer een mooie, forse groei laten zien in combinatie met gematigde koerswinst. Sinds 2015 loopt de k/w in de VS gestaag op en is sindsdien niet meer onder de 20 geweest. Europa en de Emerging markets zijn nog steeds niet zo duur. We hebben vertrouwen, maar er zullen altijd correcties zijn. Het is niet zo dat een gemiddeld rendement op aandelen van 7%-8% op de lange termijn zonder pieken en dalen gaat. Normaliter zullen we in 2025 minder forse verschillen zien. Afgelopen jaar was eigenlijk best bijzonder.

Wat er ook gebeurt, onze beheerders staan natuurlijk ook weer voor u klaar in 2025!

Frans Schalk, Nadia Bellussi, Ted Verbunt, Paul van der Hoeven, Peter de Jong,

Rodney Maes en Marc Andriessen.

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!