“Het kind niet met het badwater weggooien …”

Wereldwijde economische ontwikkelingen blijven grillig

Het tweede kwartaal van 2025 werd gekenmerkt door een gemengd economisch beeld in de belangrijkste regio’s. In de Verenigde Staten is de economische groei duidelijk aan het afvlakken. De arbeidsmarkt koelt iets af en consumentenbestedingen staan onder druk door gestegen rentelasten. Toch blijft de economie vooralsnog uit een recessiezone, mede dankzij de sterke dienstensector. In Europa lijkt het herstel trager te verlopen. Duitsland kampt met structurele zwakte in de industrie en de Zuid-Europese landen hebben te maken met stijgende schulden. De Europese Centrale Bank kiest daarom voor een voorzichtige koers in het rentebeleid. In Azië is het beeld minder somber. China toont tekenen van stabilisatie na eerdere groeivertragingen, geholpen door stimuleringsmaatregelen en een herstel van de export. Japan blijft worstelen met lage binnenlandse vraag, maar profiteert van de zwakke yen, wat de export ondersteunt.

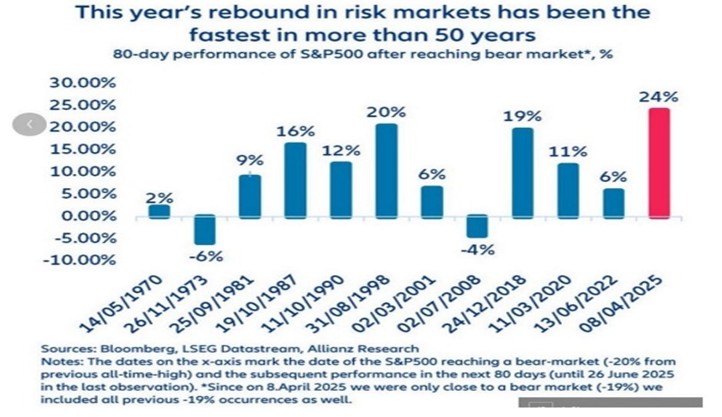

Onzekerheid rond importheffingen drukt op marktsentiment

Een belangrijk thema dit kwartaal is de internationale handelsspanning, met name de dreigende importheffingen van de VS. Hoewel de Amerikaanse overheid nieuwe heffingen aankondigde op een reeks Chinese producten, zijn deze nog niet officieel van kracht geworden. De onzekerheid daarover blijft echter als een donkere wolk boven de wereldwijde beurzen hangen en leidde begin april tot forse koersdalingen op beurzen wereldwijd. Met name sectoren als technologie en industrie, die sterk afhankelijk zijn van wereldwijde toeleveringsketens, daalden hard. In Europa leidde dit tot koersdruk op exportgerichte bedrijven, terwijl beleggers in Azië met name in Chinese aandelen terughoudend bleven. De mate waarin deze tarieven daadwerkelijk worden ingevoerd zal bepalend zijn voor het vertrouwen in het tweede halfjaar van 2025. En de beurzen….die herstelden razendsnel!

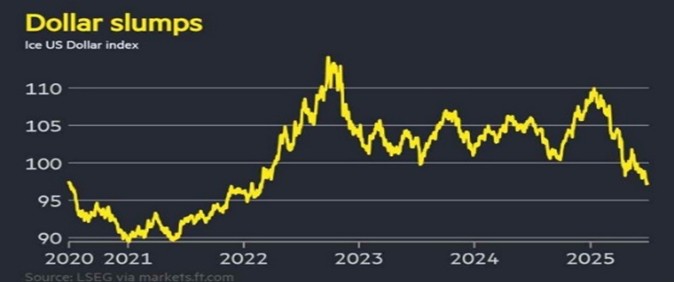

Daling van de Amerikaanse dollar: kansen en risico

Een opvallende ontwikkeling in het tweede kwartaal was de verzwakking van de Amerikaanse dollar. Sinds april verloor de dollar circa 6% aan waarde. Voor Europese en Aziatische beleggers biedt een zwakkere dollar kansen, want de Amerikaanse aandelen worden relatief goedkoper. Tegelijkertijd vergroot een zwakke dollar de inflatiedruk in sommige opkomende markten, doordat importen duurder worden. Voor multinationale bedrijven met omzet in dollars betekent dit ook dat winsten onder druk kunnen komen te staan. Beleggers doen er goed aan valutarisico’s in hun portefeuille opnieuw te evalueren.

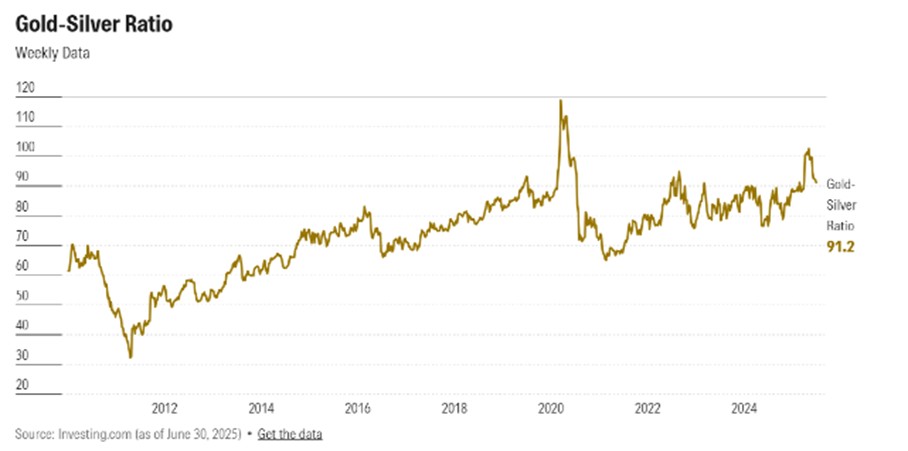

Grondstoffen als veilige haven: zilver gaat voor goud

In tijden van geopolitieke onzekerheid en economische volatiliteit zoeken beleggers traditioneel hun toevlucht tot grondstoffen. Dit kwartaal zagen we met name een stijgende belangstelling voor edelmetalen, waarbij zilver opvallend in de lift zat. De prijs van zilver steeg in het tweede kwartaal met meer dan 12%, mede dankzij de toegenomen vraag vanuit zowel beleggers als de industrie. In tegenstelling tot goud, dat vooral een puur monetaire veilige haven is, kent zilver ook brede industriële toepassingen onder meer in de halfgeleider- en zonne-energiesector. Hierdoor is zilver aantrekkelijk in een omgeving waar technologische en duurzame investeringen doorzetten, ondanks economische onzekerheden. Voor beleggers kan een (beperkte) blootstelling aan zilver interessant zijn, mits goed gespreid binnen een bredere grondstoffenallocatie.

De Goud/Zilver ratio die de relatieve aantrekkelijkheid van zilver op dit moment aangeeft ten opzichte van goud.

Het kind niet met het badwater weggooien

Hoewel de economische vooruitzichten in de grote regio’s uiteenlopen, blijft de marktdynamiek grotendeels gestuurd door geopolitieke spanningen en het rentebeleid. Beleggers doen er goed aan de volatiliteit niet als vijand, maar als kans te zien – mits er voldoende spreiding, risicobeheersing en discipline in de beleggingsstrategie zit. In het bijzonder willen wij benadrukken dat in tijden van koersdalingen, zoals in april, het belangrijk is om niet – zoals indexfondsen – “het kind met het badwater weg te gooien”. Passieve strategieën verkopen dan ook goede bedrijven puur omdat ze onderdeel uitmaken van de index. Als actieve beleggers benutten wij juist die momenten om selectief in te spelen op kwaliteit tegen aantrekkelijke waarderingen. Die aanpak vormt een belangrijk onderdeel van ons beleggingsbeleid, en stelt ons in staat om op de lange termijn waarde toe te voegen, juist in onrustige markten.

Vooral in onzekere tijden loont het om met een lange horizon te blijven kijken en “het kind niet met het badwater weg te gooien”.

Frans Schalk, Nadia Bellussi, Ted Verbunt, Paul van der Hoeven, Peter de Jong en

Rodney Maes.

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!