“Stilte voor de storm . . .”

Op het moment van schrijven van dit bericht gaat een behoorlijk deel van de aandacht van de media uit naar de stormachtige tweestrijd tussen Trump en Harris in de Verenigde Staten. Wie wordt president? Wie wint in november de verkiezingen? Gaat dat veel verschil maken voor de effectenbeurzen?

Nou, wat bijna altijd terugkomt rond de verkiezingstijd is een wat hogere beweeglijkheid, beleggers zijn wat zenuwachtiger. Vaak wordt gedacht dat een Republikeinse president beter zou zijn voor de beurs. Uit historische data blijkt echter dat onder een Democraat de rendementen wat hoger waren. Alleen blijft natuurlijk wel altijd de vraag in hoeverre andere zaken niet ook een grote rol spelen. Zoals bijvoorbeeld de fase waarin de economie zich bevindt. Of er toevallig oorlogen gaande zijn tijdens het presidentschap.

Hoe dan ook, wij zijn benieuwd wat we nog gaan meemaken de komende weken rond de verkiezingen!

Het derde kwartaal werd in ieder geval op de beurzen gekenmerkt door forse beweeglijkheid.

Op 5 augustus gingen markten scherp onderuit na zorgen over een eventuele recessie in de VS, met lagere rentes en een verdere groeivertraging in China. Met name de Japanse beurs knalde daarom hard onderuit en dat zette meteen de toon voor de hele wereld. Binnen 2 weken was de schade echter alweer hersteld. We waren nog maar nauwelijks bekomen van deze bewegingen toen het september werd. We beleefden in september de slechtste week van het jaar op de aandelenmarkten, gevolgd door wederom een mooi herstel met misschien wel de beste week van het jaar. Vergeet ook niet dat voor het eerst in jaren China in beweging is gekomen. In de laatste weken van september kondigden de overheden stimulerende maatregelen aan om de economie een zetje te geven. Beurzen in China reageerden opgetogen met koerswinsten van rond 15%.

De top in de AEX index (945) lag begin juli, eind september staat de index daar bijna 4% onder, op een niveau van 910. Wat opviel, is dat in het afgelopen kwartaal een zeer forse correctie in de technologiesector is opgetreden. Denk dan aan de koersdalingen van de Magnificent Seven. Maar ook van onze eigen semiconductor bedrijven (ASML, ASMI en BESI). Dit had alles te maken met twijfel in de markt over de winstgevendheid door Artificial Intelligence op de wat kortere termijn. De markten overdreven natuurlijk ook wel een beetje. In het herstel dat we later in het kwartaal zagen, bleek dat juist andere sectoren wat meer in de belangstelling kwamen.

Met andere woorden, het lijkt erop dat we een sectorrotatie zien. Dit is niet los te zien van de economie in zijn algemeenheid, maar natuurlijk ook door de renteontwikkelingen in het bijzonder.

De economie

- Het belangrijkste is misschien wel dat de rentecyclus weer in een nieuwe fase is terechtgekomen. De korte rente, het domein van de Europese Centrale Bank (ECB) en de Amerikaanse Centrale bank (Fed), is na een periode van gelijkblijvende rentes nu begonnen aan een nieuwe dalende fase. De Fed verlaagde de rente meteen maar met 0,5%. Dalende rentetarieven dus. Dat is goed nieuws voor de aandelenkoersen, maar het helpt ook de obligatiemarkten vooruit. Als de rente daalt heeft dat een stijging van de obligatiekoersen tot gevolg. Voor de spaarrente is het dan weer minder leuk.

- De rente kon omlaag, omdat de inflatiecijfers zich ook al een tijdje neerwaarts aan het bewegen zijn. Kanttekening hierbij is dat binnen Europa Nederland er juist enigszins negatief uitkomt met een vrij hoge inflatie van boven de 3%. De Nederlandse Bank verwacht tegen het eind van het jaar een inflatie van 2,8%. In Europa zal een verdere verlaging van de rente ook een beetje afhangen van de economie. Hoewel de ECB prijsstabiliteit als doelstelling heeft, is ze niet blind voor de economische situatie. Als de economie verder zou verzwakken kan dat een aanleiding zijn om in het 4e kwartaal wederom een stap van 0,25% te zetten.

- In dat kader is het prettig om te zien dat de voorspellingen voor de groei in Europa voor 2025 en 2026 een licht stijgende lijn laten zien. Dus we hebben een omgeving van gematigde groei, met dalende inflatie en dalende rente. Dit lijkt toch echt op een hele mooie macro omgeving voor beleggingsportefeuilles.

De waarderingen

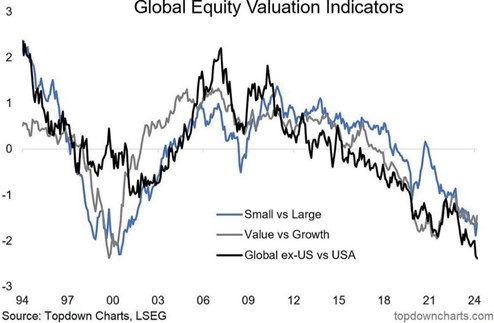

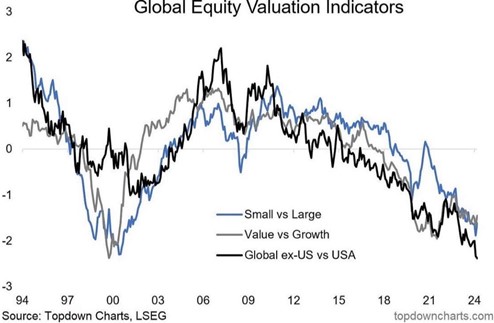

In de VS zijn de waarderingen van aandelen het hoogst, zelfs na de correctie in de technologiesector. Europa zit wat waarderingen betreft op een redelijk gemiddeld niveau en de Emerging Markets zijn het goedkoopst.

Laten we eens op een wat andere manier kijken. In de fase van rentestijging zijn de iets kleinere bedrijven (midcap bedrijven) wat achtergebleven qua waardering en dus relatief goedkoop t.o.v. de grote (largecap) bedrijven. Het ligt voor de hand dat in een dalende rentefase hier wat van wordt ingelopen. Verder heeft de stijgende renteomgeving ook een stijging van de US-dollar tot gevolg gehad. Dit heeft op haar beurt weer bijgedragen aan het achterblijven van de Emerging Markets. Ook hier mag je verwachten dat in een dalende renteomgeving, met een wat goedkopere dollar, een kleine inhaalslag zal plaatsvinden.

Statistisch gezien hebben we de beste periode van het jaar om in aandelen te beleggen weer voor ons liggen. We hebben vertrouwen in een volgende fase van stijgende koersen en blijven met een positieve bril naar de markten kijken.

Bij THB Vermogensbeheer zijn we met 7 onafhankelijk denkende vermogensbeheerders goed voor meer dan 200 jaar ervaring op de beurzen. Uw vermogen is onze allerbelangrijkste zorg en met het verlenen van de best mogelijke, persoonlijke service streven we ernaar een zo goed mogelijke klantervaring te verwezenlijken!

Frans Schalk, Nadia Bellussi, Ted Verbunt, Paul van der Hoeven, Peter de Jong,

Rodney Maes en Marc Andriessen.

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!