“2021 was een ongelooflijk bijzonder jaar”

We hebben het afgelopen jaar, én zeer zeker in het 4e kwartaal, alweer te maken gehad met het opnieuw oplaaien van de coronapandemie. En de daarmee gepaard gaande wirwar van regels, aanbevelingen en (gedeeltelijke) lockdowns over de hele wereld. Zo kunnen we op het moment van schrijven gewoon nog naar restaurants en winkels bij onze zuiderburen in België. Bij ons in Nederland zit alles nog op slot. Het is en blijft toch lastig om precies te duiden wat hiervan de invloed is op de economie en het bedrijfsleven.

Wat we inmiddels wel weten, is dat de onevenwichtigheden tussen vraag en aanbod in de wereld niet zo snel verholpen zijn. De gestegen olie- en gasprijzen komen natuurlijk als eerste in ons op. Maar ook staal, hout en andere grondstoffen zijn fors duurder geworden. Ook in 2022 is er nog steeds een tekort aan chips. Dit alles heeft voor een behoorlijk oplopende inflatie gezorgd.

Inflatie

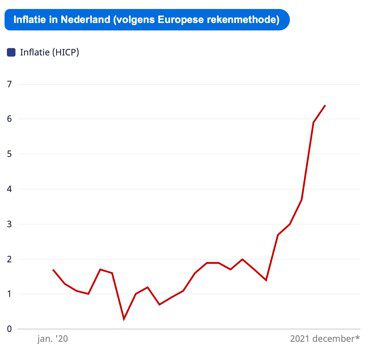

De inflatie die we zien, waarover we in de krant lezen en die we in onze portemonnee voelen als we aankopen doen, wordt op verschillende manieren gemeten en gepubliceerd. In december 2021 werd een inflatie van 6,4% gemeten ten opzichte van december 2020.

De inflatie die we zien, waarover we in de krant lezen en die we in onze portemonnee voelen als we aankopen doen, wordt op verschillende manieren gemeten en gepubliceerd. In december 2021 werd een inflatie van 6,4% gemeten ten opzichte van december 2020.

Het CBS publiceerde een jaar-inflatiecijfer van 2,4%. En passant gaven zij aan dat de lonen in diezelfde periode met 2,1% waren gestegen. We kunnen stellen dat we nog niet met een loon-prijsspiraal te maken hebben. Een hogere inflatie dan de stijging van de lonen, tast namelijk de koopkracht aan. Als dat zich een keer voordoet is dat vervelend, maar niet onoverkomelijk. Het mag alleen niet structureel worden. Dat is waar de centrale bankiers naar kijken.

De Centrale Banken

De Europese Centrale Bank (ECB) heeft aangegeven het opkoopprogramma te gaan afbouwen. Hierdoor zal komend jaar deze grote koper in de markt kleiner worden. Het gevolg zal een opwaartse druk op de rente zijn. De Amerikaanse Centrale Bank (Fed) heeft al eerder aangegeven hun maatregelen te veranderen. Niet alleen wordt het opkoopprogramma in maart gestopt. Ze gaan in 2022 waarschijnlijk ook de rente in 3 stappen verhogen. De VS loopt dus voorop. Dat betekent dat men de oplopende inflatie nu langzaam als een probleem gaat zien. Maar ook dat de dollar aantrekkelijker wordt. De koers is het laatste half jaar ten opzichte van de euro in ieder geval behoorlijk gestegen.

De effectenbeurzen

In het 4e kwartaal trokken de financiële markten nog even een eindsprint.

- Zowel de aandelen- als de obligatiekoersen liepen op. Met name in Azië ging dat hard. Hier was ook wel een inhaalslag te maken.

- In Nederland kreeg de AEX er nog 4% bij waardoor er een indrukwekkend jaarrendement van zo’n 28% neergezet is.

- De Europese beurzen deden het verder redelijk in lijn met de VS, met plussen van rond de 20%.

Hadden we deze forse koerswinsten vooraf zo ingeschat? Nee, misschien niet in deze mate. Maar zo zie je maar weer dat niet belegd zijn wellicht het grootste risico van beleggen is. In 2021 had de beurs een groot aantal winnaars. Denk aan de halfgeleidersindustrie, de banken en verzekeraars. Natuurlijk waren er sommige gevallen waar het niet zo goed ging. Het aandeel Unilever sloot het jaar af met een klein koersverlies. Daarentegen realiseerde zij een redelijk stabiele omzet- en winstgroei. Philips had te maken met rechtzaken in de VS. Heineken bleef achter bij de AEX, omdat zij veel last had van de wereldwijde lockdowns. Conclusie: Een goede spreiding in de portefeuille blijft dus heel belangrijk.

Vooruitzichten

Als we kijken naar de periode die voor ons ligt, zijn we zeker niet negatief. Zowel de beurskoersen als de winstgevendheid van bedrijven liepen behoorlijk op in 2021. Sterker nog, in veel gevallen liepen de winstcijfers harder op dan de beurskoersen. Er lijkt dus ruimte voor weer een mooi jaar op de aandelenmarkten.

Een kleine kanttekening is misschien de ontwikkeling van de rente. In een licht oplopende rente omgeving doen aandelen het meestal wel aardig, zeker in vergelijking met obligaties. Het hangt af van de snelheid waarmee de rente oploopt. De centrale bankiers hebben hier een grote rol in. Lukt het hen de inflatie onder controle te houden? En is de stijging van de kapitaalmarktrente gematigd? Op dit moment is de kapitaalmarktrente in Nederland weer net boven het nulpunt. Naast de rente kan ook de heersende pandemie en de onevenwichtigheden tussen vraag en aanbod de vooruitzichten negatief beïnvloeden.

We blijven alle ontwikkelingen op de voet volgen en vertalen dit naar onze beleggingsportefeuilles. En zoals het spreekwoord zegt: As January goes, so goes the year!*

Wij wensen jou een geweldig mooi 2022! Dat het weer een beweeglijk en bijzonder jaar wordt, lijkt wel duidelijk. Zoals altijd kun je weer op ons rekenen!

*Een uitgebreid wetenschappelijk onderzoek naar de januari-barometer (en het januari-effect) leert namelijk dat januari weliswaar een goede voorspeller is voor de elf daarop volgende maanden. Maar wie die maand overslaat om af te wachten wat voor jaar het (naar statistische waarschijnlijkheid) wordt, doet zichzelf ernstig te kort. Dat komt door het zogenoemde januari-effect: dat statistisch gezien januari de beste maand is om in aandelen te beleggen. Wie januari overslaat, mist de gemiddeld beste beursmaand.

![]()

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht?

Maak dan gerust een afspraak voor een waardevol kennismakingsgesprek. Daarna ben je helemaal op de hoogte hoe wij je op een persoonlijke manier ontzorgen als het over je beleggingen gaat!