“2022 … Een jaar om maar snel te vergeten …”

Daar zullen we het snel over eens zijn. Het was het slechtste jaar sinds 2008. Voor aandelen dan. Wat de obligatiekant betreft kunnen we stellen dat we min of meer het slechtste jaar uit de geschiedenis achter ons hebben liggen. Dit alles is natuurlijk wel bekend bij de meeste beleggers, over de oorzaken is ook al genoeg geschreven. Een heel belangrijke reden was de ongekende stijging van de kapitaalmarktrente (en achterliggend de uit de bocht vliegende inflatie). In Nederland steeg de rente in 12 maanden tijd van 0% naar 2,8%. Laat dat alles nu net ook een reden zijn om langzaam eens met een wat positievere bril naar 2023 te kijken!

Het jaar 2023

We denken dat het jaar dat voor ons ligt heel anders zal verlopen. Nu is dat altijd zo, dus dit is wel een beetje een open deur intrappen. Maar toch. Er zijn een aantal redenen om met een wat positievere blik naar de beurzen te kijken.

• We denken nu wel te weten dat de piek van de inflatie dichtbij is, of misschien zelfs al wel achter ons ligt. De prijsstijgingen in bouwmaterialen zijn achter de rug en de prijzen vallen terug richting niveaus van een jaar eerder. Daarnaast zijn bijvoorbeeld de gasprijzen van de toppen rond EUR 340-350 per MWh teruggevallen naar EUR 70 per MWh.

• De knelpunten in de toeleveranciersketen liggen achter ons. Vraag en aanbod zijn nu meer in balans.

• Als we luisteren naar uitlatingen van de Europese Centrale Bank (ECB) en de Amerikaanse Centrale bank (Fed) dan is de verkrappende strategie die in 2022 al is ingezet ook de route voor 2023. Er komen dus nog enkele renteverhogingen aan. Ook dit is geen verrassing.

• De aanval van Rusland op Oekraïne was het startschot van de beurscorrectie en de toch redelijk bizarre politieke situatie in Engeland leidde ook nog tot bizarre beursbewegingen. Tel daarbij op de spanningen met China. Maar dit zijn bekende of opgeloste zaken (Engeland).

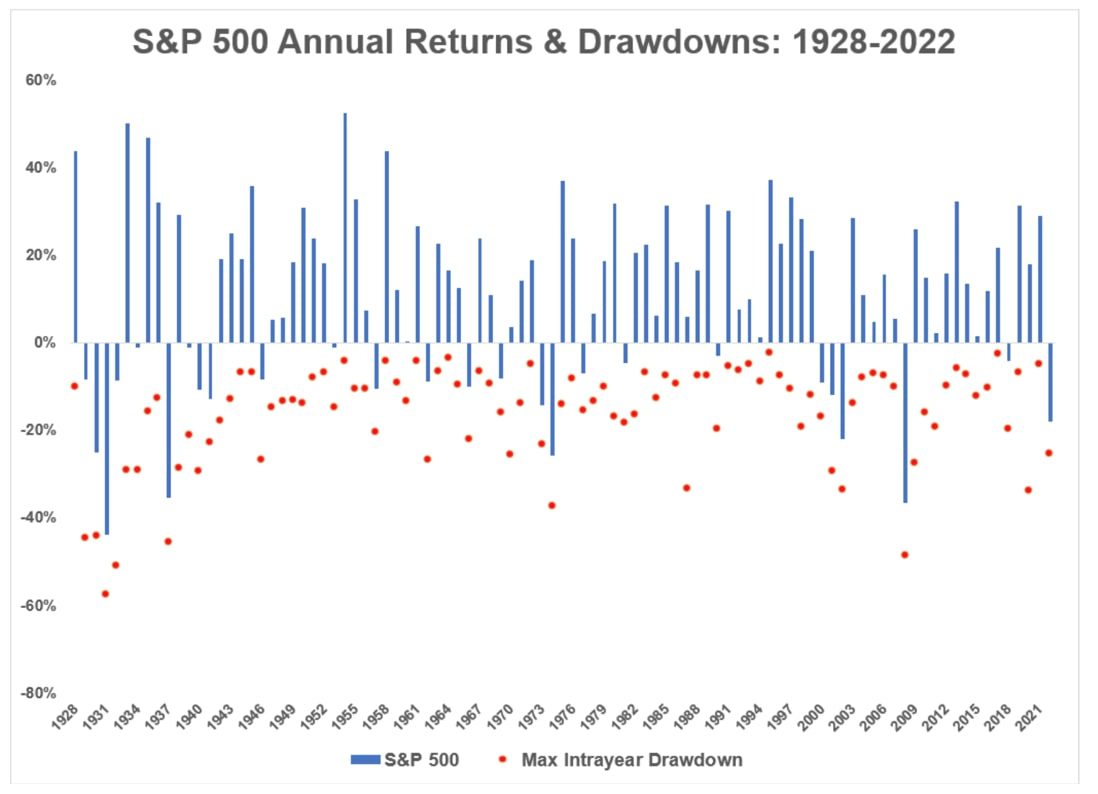

• Misschien ook even wat statistieken noemen? In onderstaand plaatje wordt de beursontwikkeling sinds 1928 in de VS in beeld gebracht. Meerdere negatieve jaren achter elkaar komen niet zo vaak voor. Dat was het geval bij de Grote Depressie van de jaren ’20-’30, het begin van de Tweede Wereldoorlog, de oliecrisis en de internetbubbel. Momenteel is de situatie wezenlijk anders.

Kortom, veel negatieve zaken in de wereld zijn bekend, terwijl de effectenbeurzen juist erg gevoelig zijn voor ontwikkelingen die nog niet bekend zijn.

De waarderingen

In de periode die achter ons ligt zijn de koersen gedaald, maar de winsten van beursgenoteerde bedrijven zijn veelal redelijk op peil gebleven. Soms ook zelfs fors gestegen. Pas in de laatste maanden van het jaar zien we die winstgevendheid wat terugvallen. De vrees voor een recessie, hogere energieprijzen en hogere voedselprijzen beginnen hun tol te eisen. Per saldo zijn bedrijven en beurzen nu echter wel veel aantrekkelijker gewaardeerd. Hiermee raken we ook gelijk het grootste vraagteken voor 2023. In hoeverre worden de bedrijfswinsten van de beursgenoteerde bedrijven verder geraakt? Het uitgangspunt lijkt in ieder geval niet zo ongunstig te zijn.

De economie

Eigenlijk voorziet iedere analist voor 2023 wel een zwakkere economische groei. OESO, IMF, maar ook analisten uit de effectenbranche zijn hierin eensgezind. Het CPB verwacht in Nederland een bescheiden groei van 0,9% op jaarbasis. Maar let op: het eerste half jaar zal in Europa en in Nederland misschien wel krimp laten zien. Er wordt immers ook een (milde?) recessie verwacht. Waarom misschien een milde recessie? Vanwege het feit dat de arbeidsmarkt toch uitermate krap blijkt te zijn. Vanwege de overheid, die de burger te hulp schiet bij de uit de hand gelopen energieprijzen. Vanwege loonsverhogingen voor de werknemers Eigenlijk lijkt het er sterk op dat de koopkracht redelijk goed overeind blijft. Ook de investeringen die de overheid wil gaan doen in defensie en klimaat zullen helpen. Daarnaast zijn de spaargelden in Nederland behoorlijk fors. Enerzijds dat spreekwoordelijke appeltje voor de dorst, anderzijds misschien wel middelen die worden aangesproken door de consument om te blijven leven zoals men dat gewend is. De laatste cijfers inzake de inkoopmanagers indices (PMI) lieten in november en december een positieve draai zien. In de basis duiden deze nog wel op recessie, maar de cijfers verbeteren nu al 2 maanden op een rij. Als dit doorzet zit de verrassing misschien wel in een aanpassing in beleid van de centrale banken richting einde 2023 ….

Alles wat bekend is, mag volgens economische theorieën worden verondersteld al in de beurskoersen te zijn verwerkt. De beurzen lijken niet al te duur te zijn en lopen normaal ook nog eens een tijd vooruit op de werkelijke economische situatie. Helaas hebben we geen goed werkende glazen bol, maar al met al zijn we eigenlijk best positief gestemd over het beursjaar 2023. Uiteraard volgen we de ontwikkelingen voor u op de voet.

Tot slot nog even dit. Bij de start van het nieuwe jaar 2023 hebben we bij THB Vermogensbeheer een nieuwe, zeer ervaren beheerder mogen verwelkomen: Ted Verbunt is ons bedrijf komen versterken. We verwachten op dit vlak binnenkort nog een inkomende transfer te kunnen melden. THB Vermogensbeheer is klaar voor de toekomst!

Wij wensen u een geweldig gelukkig en gezond 2023!!!

Nadia Bellussi, Paul van der Hoeven, Peter de Jong, Marc Andriessen, Ted Verbunt en Rodney Maes

![]()

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!