“Wat een rampzalige periode… deel 2”

Helaas was het eerste deel van het jaar niet best voor de portefeuilles. Het afgelopen 3e kwartaal was helaas niet veel beter. Nu moeten we wel een aantal nuances aanbrengen. In de maatschappij en de economie, kortom de omgeving waarin we leven, stapelen de zwarte zwanen en andere vreemde eenden in de bijt, zich nog steeds op. Daarover zo direct iets meer. Desondanks is onze eigen AEX-index in het 3e kwartaal maar 2% verder gedaald.

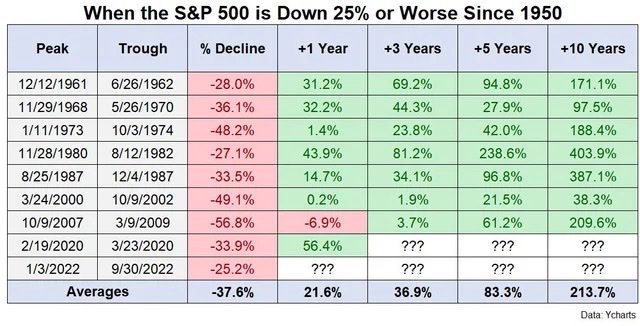

Beleggen is een spel van de lange adem. De lange termijn is het enige dat telt. Heb je een horizon van 10 jaar, dan is de kans bijzonder klein dat je na 10 jaar minder hebt dan waarmee je bent begonnen. Hou dus vast aan de strategie. Hou vast aan de wetenschap dat economie en beurs zich door de tijd heen slingeren in een sinus beweging.

Nu is dat makkelijker gezegd dan gedaan. Emoties lopen hoog op in deze tijden. Dat begrijpen we als geen ander.

Onderstaande tabel laat in ieder geval zien hoe het in de laatste 50 jaar is gegaan, in periodes dat de Amerikaanse S&P500 index 25% of nog meer inleverde. Op de lange termijn kwam het goed . . . . .

Zwarte zwaan

In Engeland is Boris Johnson vervangen door de nieuwe Prime Minister Liz Truss. Eén van de eerste zaken die ze heeft opgepakt is een gigantisch pakket ter stimulering van de economie. Een economie waarin zich de vreemde situatie voordoet dat -net als hier- in ongeveer alle sectoren een tekort aan arbeidskrachten is. In combinatie met -net als hier- een toenemende vrees voor een recessie. Het beleid geeft steun aan de burger door de energieprijzen een absoluut plafond te geven en een aantal belasting verlagende maatregelen waar met name de rijkste Britten van zouden gaan profiteren. “Trickle down” beleid. Een beleid dat de inflatie verder zou kunnen aanzwengelen en de staatsschuld enorm zal laten toenemen. Het pond is in de dagen erna ingestort naar het laagste niveau ooit. Het IMF heeft een waarschuwing afgegeven en de Engelse centrale bank moest ingrijpen. De financiële markten verloren namelijk het vertrouwen in de pond én de staatsleningen. Daarmee kwamen enkele pensioenfondsen in de problemen. Inmiddels heeft de regering bakzeil moeten halen en is de rust weer wat wedergekeerd, doordat de maatregelen wat zijn afgezwakt. Rest de vraag waarom nou zo’n enorm pakket nodig is, dat ook nog eens volledig haaks staat op de maatregelen die de centrale bank neemt om de inflatie te beteugelen.

Inflatie

De belangrijkste oorzaak van de inflatie is de stijging van de energieprijzen. Inmiddels is ook wel duidelijk dat deze prijsstijgingen doorsijpelen in het systeem. In de winkels worden de producten duurder en de consument wil nu ook loonsverhogingen. Overigens maakte één van onze grootste producenten van groenten in pot en blik (HAK) bekend, dat in januari de productie tijdelijk stil komt te liggen. Het benodigde gas is nu te duur om te produceren. In de metaalsector is een loonsverhoging van rond de 10% akkoord bevonden. Dit voedt de vrees voor een verdere loon-prijsspiraal. Zeker als andere sectoren ook forse loonsverhogingen doorvoeren.

De hamvraag is wel of de centrale banken zo’n invloed hebben op deze situatie met het verhogen van de rente. De verstoring in vraag en aanbod ten tijde van corona is nauwelijks opgelost. De Russische aanval op Oekraïne gaat ook nog steeds door, met Poetin die de levering van gas strategisch inzet.

De Centrale Banken

Bestrijding van inflatie is en blijft #1 prioriteit. Inflatie die rond de 14% ligt, kan ook simpelweg niet genegeerd worden. De Europese Centrale Bank (ECB) heeft het opkoopprogramma gestopt en de rente verhoogd. Net als de Amerikaanse centrale bank (Fed). Er is dus een verkrappende strategie ingezet. Net als in Engeland trouwens, maar daar hebben we het zojuist over gehad. De eerste tekenen van afvlakking van de inflatie zijn er wel. De laatste weken is zowel de prijs van olie als die van gas wat aan het teruglopen. Dit heeft te maken met de angst dat de economie in een recessie terecht gaat komen waarbij er minder vraag optreedt.

De effectenbeurzen

We zien dat niet alleen de beurzen in de Verenigde Staten en Europa fors hebben ingeleverd. Ook de aandelenkoersen in de Emerging Markets staan al 5 kwartalen op rij onder druk. Aandelenmarkten en daarmee beleggers hebben het zwaar in deze tijd van oorlog, inflatie en onzekerheid. De kapitaalmarktrente is in Nederland inmiddels opgelopen tot zo’n 2,4%. Daarmee heeft ook de obligatiemarkt het moeilijk. De OESO heeft in september een rapport gepubliceerd waarin ze voorspellen dat de mondiale groei voor 2023 wat lager gaat uitkomen. Een verlaging van 3% naar 2,2%. Het afkoelen van de markten voor grondstoffen en de recente daling van de prijzen van olie en gas duiden hier ook op. Kortom, een zwakkere economische groei. De laatste cijfers inzake de inkoopmanagers indices (PMI) laten dit ook zien. De Europese PMI is nu op 48,3 uitgekomen, dit duidt op een naderende recessie. De voorraden beginnen toe te nemen en de nieuwe orders zijn juist aan het afzwakken. Dit wijst ook op een verzwakking in de economie.

Het punt is wel dat de bedrijfscijfers tot nu toe goed op peil zijn gebleven. De meerderheid van de beursgenoteerde bedrijven publiceert nog steeds redelijke winstcijfers. Dit alles mag worden verondersteld bekend te zijn. Daarmee zou dit ook al in de beurskoersen moeten zijn verwerkt. De beurzen zijn dus aan de goedkope kant aan het worden. We weten uit het verleden dat na slechte tijden ook weer goede tijden komen. Het is in dit soort jaren altijd verstandig om de lange termijn in het achterhoofd te houden. Als de koersen van op zichzelf prima winstgevende bedrijven soms tot 30% dalen, dan weet je ook dat als het sentiment op de markten weer draait, de koersen weer kunnen herstellen. Denk bijvoorbeeld aan het herstel van de beurzen na de uitbraak van Covid-19 toen we eerst enorme koersdalingen voor de kiezen kregen. Uiteraard blijven wij voor u boven op de markt zitten en volgen de met u afgesproken strategie voor de lange termijn! Never a dull moment!

![]()

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!