“Wat een rampzalige periode…deel 1”

Het eerste halfjaar van 2022 was niet best. Na een matige start van het jaar volgde een nog veel slechter 2e kwartaal. Onze eigen AEX-index is inmiddels ongeveer 17,5% gedaald. De Amerikaanse S&P500 verloor zelfs nog wat meer, namelijk zo’n 20,5%. Het is lang geleden dat we tegen dit soort verliezen hebben aangekeken. Wat heet, een daling zoals in deze zes maanden is in de AEX nog niet eerder voorgekomen. De Verenigde Staten (VS) waren trouwens nog in de ban van de maanlanding van 1969 toen de S&P500 in 1970 een soortgelijke crash liet zien. Er liggen een aantal zaken aan ten grondslag, die we hieronder puntsgewijs gaan benoemen. Daarna kijken we of er ook lichtpuntjes te vinden zijn.

Inflatie

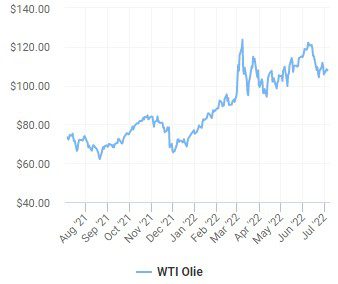

De belangrijkste oorzaak moeten we als eerste noemen: de gestegen energieprijzen. Hier hebben we in ons vorige bericht ook al uitgebreid bij stilgestaan. Neem nu de olieprijs.  Deze is de eerste helft van het jaar met ongeveer 50% opgelopen. Gelukkig is er wel enige ontspanning ontstaan in de 2e helft van juni. Dan de gasprijs, ook al geen feest. Als Rusland de kraan helemaal dicht draait, zal de prijs nog verder oplopen. Natuurlijk hangt de prijsstijging van tal van andere producten hiermee samen. Producenten proberen toch zoveel mogelijk door te berekenen en dus komt uiteindelijk toch een deel van de prijsstijging bij de consument te liggen.

Deze is de eerste helft van het jaar met ongeveer 50% opgelopen. Gelukkig is er wel enige ontspanning ontstaan in de 2e helft van juni. Dan de gasprijs, ook al geen feest. Als Rusland de kraan helemaal dicht draait, zal de prijs nog verder oplopen. Natuurlijk hangt de prijsstijging van tal van andere producten hiermee samen. Producenten proberen toch zoveel mogelijk door te berekenen en dus komt uiteindelijk toch een deel van de prijsstijging bij de consument te liggen.

Supplychain problemen

Los van dit prijsopdrijvend effect hadden we al te maken met een verstoring in vraag en aanbod dankzij de corona ellende. Net nu dat wat op de achtergrond leek te raken, kwam de Russische inval in Oekraïne. Een verdere verstoring die voorlopig nog niet opgelost is.

De Centrale Banken

Dan de rol van de Centrale Banken. Jarenlang hebben ze een beleid van extreem lage rente gevoerd om de gevolgen van de kredietcrisis draaglijk te houden en deflatie te voorkomen. Dit beleid is 180 graden gedraaid nu inflatie de kop op heeft gestoken. De Europese Centrale Bank (ECB) heeft aangegeven het opkoopprogramma snel af te gaan bouwen en de rente te verhogen. De ECB heeft daarmee net als de Amerikaanse Centrale bank (Fed) een verkrappende strategie ingezet. De inflatie dreigt uit de hand te lopen en de centrale bankiers hebben duidelijke taal gesproken. Bestrijding van inflatie is prioriteit nummer 1. De eerste tekenen van afvlakking van de inflatie zijn trouwens al zichtbaar. De gevolgen van de ingrepen van de centrale bankiers zijn dus al redelijk snel duidelijk.

De gevolgen voor de effectenbeurzen

De kapitaalmarktrente is in Nederland in het eerste halfjaar gestegen van net onder 0% tot +1,7% aan het eind van Q2. Kortom, de gestegen inflatie en de harde ingrepen van de centrale bankiers hebben gevolgen voor de obligatiemarkten. De koersen van obligaties daalden dus fors met als gevolg dat we nu de grootste crash in obligaties meemaken sinds mensenheugenis. De afgelopen 35 jaar is de rente almaar gedaald. Daardoor is de obligatiemarkt 35 jaar lang gestegen. Het beleggingsjaar 2022 zal waarschijnlijk -als het om obligaties gaat- helaas de geschiedenisboeken gaan halen. De bijna 3-jarige periode van stabiele, negatieve rentes zal niet snel meer terugkeren, zeker nu de Fed en de ECB al te kennen hebben gegeven dat verdere rentestappen in het verschiet liggen.

De aandelenmarkten deden het zelfs nog wat slechter. Ook hier is over de volle breedte te zien dat de impact van de hiervoor genoemde problemen fors is. Naarmate de rente verder steeg, vluchtten beleggers toch wel van zogeheten ‘groeiaandelen’ naar ‘waarde-aandelen’, meestal uit de oude economie. Met name aandelen in sectoren zoals informatie- of biotechnologie werden zwaar afgestraft. We zien nu wel langzaam een verschuiving plaatsvinden. Waar inflatie en rentestijging in het eerste halfjaar de belangrijkste thema’s zijn geweest, zien we nu de angst voor een recessie volop toenemen. Het afkoelen van de grondstofmarkten doet in ieder geval vermoeden dat de vraag wat afneemt en dat de economische groei wat afvlakt.

Vooruitzichten

De laatste cijfers vanuit de VS van het ISM inzake de ‘manufacturing’ inkoopmanagers laat dit ook zien: de laatste maanden daalt deze index, met als laatste cijfer ‘53’. Ook het cijfer van de inkoopmanagers aan de ‘services’ kant daalt al enkele maanden. Beide cijfers duiden echter nog steeds op economische groei in de komende maanden, maar wel in een iets lager tempo. De bedrijfscijfers zijn eigenlijk ook best goed op peil gebleven tot nu toe. Dit alles heeft tot gevolg dat de beurzen aan de goedkope kant aan het worden zijn. Zo kunnen we voor de AEX-index nu een koers/winst verhouding (K/W) van ongeveer 12 berekenen. Dat is ruim onder het gemiddelde van ongeveer 15. Als het lukt om een recessie te voorkomen en de bedrijfscijfers blijven gezond positief, dan kan de 2e jaarhelft misschien wat verlichting en beursherstel geven. Het is echter wel duidelijk dat de beurzen op dit moment erg veel slecht nieuws hebben ingeprijsd. Mocht de cocktail van supplychain problemen, inflatie en een verdere economische vertraging leiden tot een terugval in de winstcijfers, dan is de eerdere conclusie dat de beurzen goedkoop aan het raken zijn wat voorbarig. Dan zal in deze koers/winst verhouding de winst lager zijn en daarmee het k/w cijfer hoger. Misschien meer richting de gemiddelde waarderingscijfers?

Op sommige dagen zien we zonder directe aanleiding koersen van aandelen fors zakken. Een belegger moet dezer dagen sterk in zijn -of haar- schoenen staan. De statistieken wijzen uit dat de rust bewaren, in de markt blijven en hier en daar misschien een accent verschuiven de meest optimale strategie is. Dat is best moeilijk. Het liefst wil iedereen op het absolute dieptepunt kopen. Of op het hoogste punt verkopen. De markt timen is helaas onmogelijk en ook best gevaarlijk. Voor je het weet, mis je de beste dagen in de markt. We weten uit het verleden dat na elke ‘bearmarkt’ ook weer een ‘bullmarkt’ komt. We weten alleen niet hoe lang deze onrust op de beurzen zal aanhouden. Veel zal afhangen van de ontwikkelingen in Rusland en Oekraïne. De Chinese beurs was de eerste die in een dalende trend kwam. We zien dat in de maand juni de Chinese beurs juist een fors herstel heeft laten zien.

O ja…. Nog even naar de statistieken. In de meeste gevallen blijkt beleggen in de periode vanaf september de beste rendementen op te leveren. Misschien dat deze kleine wijsheid voldoende optimisme brengt om in de maanden juli en augustus toch een prettige vakantieperiode te hebben.

Alle collega’s van THB Vermogensbeheer wensen u een hele fijne vakantie!

![]()

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!