‘Positief gestemd richting het einde van het jaar…’

Het 3e kwartaal van 2025 is weer voorbij

Het is een prima periode gebleken voor de beurzen wereldwijd in het algemeen en daarmee natuurlijk ook voor onze beleggers en hun portefeuilles in het bijzonder. Zo heeft de S&P500 een recordstand bereikt in Q3, zat onze eigen AEX-index daar maar weer een heel kleine beetje onder en doen Emerging Markets het ook dit jaar uitstekend. De AEX-index heeft een mooie plus van 3,5% laten zien in het 3e kwartaal, vergelijkbaar ook met het bredere Europese plaatje dat de MSCI Europe index liet zien. Ook het begin van het 4e kwartaal is eigenlijk overwegend positief. Begin oktober breekt ook de AEX door het plafond en bereikt weer een nieuw record. Kortom veel om blij van te worden!

Komt bij dat als we kijken naar de technische kant van deze positieve beursbewegingen de uitbraken al best redelijk zijn getest. Dan kom je toch uit bij befaamde wijsheden als “the trend is your friend”.

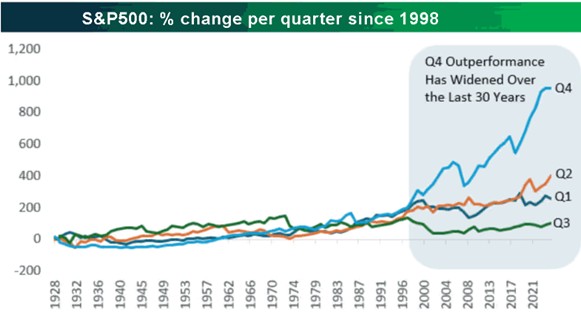

Laten we nog even op deze positieve toon door gaan. Als we dan toch naar de statistieken kijken kunnen we ook zeggen dat Q4 normaliter het beste kwartaal is om belegd te zijn. Dat weten we natuurlijk allang en hebben we wel eens vaker aangehaald. Maar deze onderbouwing lijkt best veelzeggend. Sinds de oprichting 97 jaar geleden is de S&P500 met gemiddeld 2,1% per kwartaal gestegen. Voor Q4 is dat gemiddelde 2,9%. Een mooi vooruitzicht.

Dat wordt nog leuker, want in de jaren dat de index op 1 oktober in de plus stond, was de gemiddelde stijging zelfs 4,4%. Dat is dus ook deze 1 oktober jl. weer het geval. Van de afgelopen 97 jaar kenden er sowieso 80 een positief Q4. In het grafiekje hieronder is het verschil duidelijk terug te vinden.

De economie

Mooie statistieken toch wel die de burger moed geven. Zijn er dan geen problemen meer? Zijn er geen waarschuwingssignalen? Jawel, natuurlijk. Denk aan de daling van nieuwe orders in de Amerikaanse economie, nu al 3 maanden op een rij. Of de ISM inkoopmanagers index die al 6 maanden onder de 50 noteert. Beide signalen duiden op een wat hogere kans op een recessie.

We zien dus wel een aantal signalen die wijzen op een verdere afkoeling van de economie in de VS, niet in de laatste plaats veroorzaakt door de opgelegde heffingen van Trump. Het toeval wil dat in Nederland deze situatie juist omgekeerd is: al maanden op rij lopen deze indicatoren langzaam omhoog, net als in de rest van de Eurozone.

Het laatste half jaar lijken de VS en Europa een beetje ontkoppeld te zijn. De vooruitzichten bij ons zijn best positief. De lonen zijn behoorlijk opgelopen, waardoor de koopkracht is toegenomen. De werkloosheid is heel laag. De bedrijfscijfers zijn eigenlijk best goed overeind gebleven, hetgeen natuurlijk ook weer te maken heeft met de toegenomen bestedingen in Europa. Die hogere inkomens vertalen zich namelijk al bijna 2 jaar in hogere bestedingen.

Vers van de pers: op het moment van schrijven is er wat commotie in de VS vanwege de “government shutdown”. Het overheidsapparaat is even tot stilstand gekomen en ambtenaren zitten thuis. Het Congres is het niet eens geworden over de begroting. Democraten en Republikeinen vliegen elkaar in de haren. Dit politieke spel wordt veel vaker gespeeld, we kunnen zelfs een interessante statistiek loslaten op dit fenomeen. Sinds 1976 zijn de 3 maanden na het oplossen van het conflict goed voor een gemiddelde stijging van de S&P500 index van 2,9%. Want vergeet niet: uiteindelijk werd het probleem elke keer, linksom of rechtsom, toch weer opgelost. Een shutdown werd in het verleden overigens nooit gevolgd door een recessie.

Verder zien we dat de waardedaling van de dollar t.o.v. de euro wat aan het afvlakken is. Deze daling lijkt te zijn ontstaan door een afnemend vertrouwen in de VS als veilige haven, afnemend vertrouwen in de democratische waarden in de VS met toenemende politieke onzekerheid. Wat ook meespeelt is het afbouwen van dollarreserves door centrale banken ten gunste van bijvoorbeeld goud en euro. Tegelijkertijd stimuleren Europese landen actief hun economie wat de vraag naar euro’s laat toenemen. Europese aandelen worden dit jaar ook wat meer gezocht, het is natuurlijk niet voor niets dat we recordstanden noteren. Dit betekent ook een verschuiving van kapitaal van de beurzen in de VS naar Europa, dus extra vraag naar euros.

Een minpunt blijft wel de waarderingen van de aandelenmarkten, die zijn met name in de VS ongekend hoog. In Europa valt dat wel mee en -zoals al tientallen jaren het geval is- zijn de Emerging Markets relatief laag gewaardeerd.

Inflatie en de Centrale banken

De korte rente is het domein van de centrale banken. Althans, is nog steeds het domein moeten we eigenlijk zeggen, want in Amerika staat de onafhankelijkheid van de Fed steeds meer onder druk. De Fed is na maandenlange kritiek van het Witte Huis overstag gegaan en heeft de rente verlaagd. Op het moment reageren aandelen en obligatiekoersen positief, maar mocht de inflatie(verwachting) toch meer opwaarts gericht zijn, dan zal het effect een opwaartse druk op de lange rente zijn.

In Nederland volgt Olaf Sleijpen Klaas Knot op als president van De Nederlandse Bank. Het lijkt erop dat ze beiden ongeveer dezelfde visie hebben, waarbij natuurlijk prijsstabiliteit op de eerste plaats komt.

Kansen

In Europa is de korte rente gedaald en de lange rente het hele jaar stabiel tussen 2,6% en 2,9%. Samen met relatief lage waarderingen (met name in de wat kleinere ondernemingen) en positieve bedrijfsresultaten is dit een prima combinatie voor Europese aandelen! Daarnaast is “value” nog steeds aantrekkelijk, net zoals de Emerging Markets. Op naar een mooie eindsprint van het jaar!

Nadia Bellussi, Paul van der Hoeven, Peter de Jong, Rodney Maes, Frans Schalk en Ted Verbunt

Nog geen klant van THB Vermogensbeheer en wel nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? Maak dan gerust een afspraak met een van onze beheerders. thbvermogensbeheer.nl

Frans Schalk, Nadia Bellussi, Ted Verbunt, Paul van der Hoeven, Peter de Jong en

Rodney Maes.

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!