“Oorlog en vrede …. en de beurs”

De zwarte zwaan van het jaar is natuurlijk nu al de inval in Oekraïne. Ongelooflijk, ongekend en dus ja … ook onverwacht. Het menselijk leed is niet te overzien, de waanzin van dit alles is eigenlijk niet van deze tijd. Nu is dit schrijven misschien niet de plaats om hier al te diep op in te gaan. Feit is wel dat er een aantal gevolgen zijn waar de belegger mee te maken heeft. Vooralsnog ziet het er niet naar uit dat de rust snel terugkeert en dat de vrede op korte termijn getekend wordt. Verder is het maar te hopen dat de zaak niet nog verder uit de hand loopt en dat -wellicht per ongeluk- de NAVO erbij betrokken raakt. Vreemd genoeg lijken we in het Westen maar weinig aandacht te schenken aan de kans op een nucleaire escalatie.

We schreven in ons vorige kwartaalbericht over de onevenwichtigheden tussen vraag en aanbod in de wereld en aan de gevolgen. Denk aan de stijgende olie- en gasprijzen, denk aan kolen, staal, hout en andere grondstoffen die duurder worden. Inflatie dus.

Inflatie

Een duidelijk gevolg van de oorlog is dat de inflatie een forse duw heeft gekregen. Dat voelen we nu allemaal. In de eurozone is de gemiddelde inflatie nu 7,5%, in Nederland al 9,7%. Nederland is relatief gevoelig voor prijsstijgingen van olie en gas. Gaat het niet over het afsluiten van Nordstream 2 (gas van Rusland naar Duitsland en Nederland), dan gaat het wel over de dreigende woorden van Poetin inzake de levering. Met  betrekking tot olie is Rusland gewoon een belangrijke speler. Nu willen ze weer in roebels betaald worden. Het Westen doet daar niet aan mee. Kortom, per saldo een prijsopdrijvend effect.

betrekking tot olie is Rusland gewoon een belangrijke speler. Nu willen ze weer in roebels betaald worden. Het Westen doet daar niet aan mee. Kortom, per saldo een prijsopdrijvend effect.

Een wat minder voor de hand liggend gevolg is dat het globalisatieproces nog verder onder druk komt. Door de coronacrisis merkten we al dat de hele keten in de industrie gevoelig is voor verstoring en schokken. Prijzen lopen op, spullen worden te laat geleverd (of helemaal niet…) en inmiddels zorgt het wereldwijde chiptekort ook voor wat problemen bij bedrijven als ASMI en ASML. Bedrijven die juist ongelooflijk belangrijk zijn om deze problematiek het hoofd te bieden! Als we dan ook nog even de opstelling van China de laatste jaren in ogenschouw nemen dan is het wel duidelijk dat het bedrijfsleven de keten liever wat korter heeft (lees: productie wat dichter bij huis). Per saldo dus ook hier een prijsopdrijvend effect, dus spullen zullen duurder worden.

De effectenbeurzen (1)

Door dit alles zien we een heel interessante situatie ontstaan op de obligatiemarkt. De kapitaalmarktrente is in korte tijd gestegen van -0,5% tot +0,8%. Een antwoord op de gestegen inflatie. De koersen van obligaties daalden hiermee per definitie dus fors. De wereldwijde index die deze situatie het beste weergeeft is zo’n 10% gedaald. De obligatiemarkt is zo’n 35 jaar opgelopen door de dalende rente. Obligaties werden daardoor eigenlijk altijd als veilige haven gezien. Helaas lijken we wel te vergeten dat dit alles o.a. te maken heeft gehad met toenemende globalisering en de daling van de wereldwijde inflatie. Het ziet er niet naar uit dat dit proces op korte termijn zal keren. Het jaar 2022 zal niet het beste jaar worden voor de obligatiebelegger. Zoveel is wel duidelijk, want de centrale banken zitten pas aan het begin van de rentestijgingscyclus. Met name de Amerikaanse centrale bank (Fed) schuwt verdere rentestappen niet en de markt verwacht inmiddels dat de korte rente nog 2% tot 2,5% verder zal stijgen.

De Centrale Banken

De Europese Centrale Bank (ECB) heeft aangegeven het opkoopprogramma verder af te bouwen en heeft daarmee net als de Fed een verkrappende strategie. De ECB geeft aan de rente te willen verhogen, maar niet zo rigoureus als in de Verenigde Staten (VS). De VS loopt zoals bijna altijd voorop in dit proces. In dit geval heeft dat zeer zeker ook te maken met de oorlog. Die woedt namelijk in Europa en niet in de VS. Dus is de ECB wat voorzichtiger.

De effectenbeurzen (2)

Ook op de aandelenmarkten is een interessante situatie ontstaan.

- Januari: koersdalingen door de gestegen rente en inflatie.

- Eind maart: koersstijgingen die deels worden gekoppeld aan, jawel, de gestegen rente.

‘t Kan verkeren’, zei Bredero. Kennelijk ziet de aandelenbelegger de reactie van de centrale bankiers als een positief gegeven. Ook de beursbewegingen rond de inval in de Oekraïne springen in het oog. Na de eerste schrik en daarmee gepaard gaande koersdalingen op de beurzen, zijn de markten weer aan het herstellen. Op het moment van schrijven staan we zelfs hoger dan aan het begin van de inval van de Russen. Dit is overigens iets wat we in de geschiedenis veel vaker zien. Al is het maar omdat vanwege oorlog op allerlei gebieden investeringen gedaan worden. Duitsland gaat EUR 100 miljard in defensie investeren. In Nederland wordt de energietransitie op scherp gezet. We willen van het gas af. Beurzen lopen hierop vooruit. Nog een andere reden waarom aandelen relatief goed blijven liggen, is dat ook geld van de obligatiemarkten ergens naar toe moet. Er is maar weinig keuze. In tijden van inflatie doen aandelen het historisch gezien ook relatief goed. Sparen levert voorlopig ook niets op, hoogstens wat meer gemoedsrust.

Vooruitzichten

We staan aan de vooravond van het cijferseizoen. Hoe heeft de oorlog en de corona-ellende uitgewerkt op het bedrijfsleven? Door verschillende economen wordt herhaaldelijk gewezen op het gevaar van stagflatie, te definiëren als een periode van economische krimp en oplopende inflatie. Zover zijn we nog lang niet. De economische groei zal natuurlijk wat lager uitpakken door de forse inflatie en de recente gebeurtenissen, maar krimp is een ander verhaal. Dat zien we nog niet zomaar gebeuren. De cijfers die de bedrijven in de komende periode bekend maken zullen wellicht meer duidelijkheid geven.

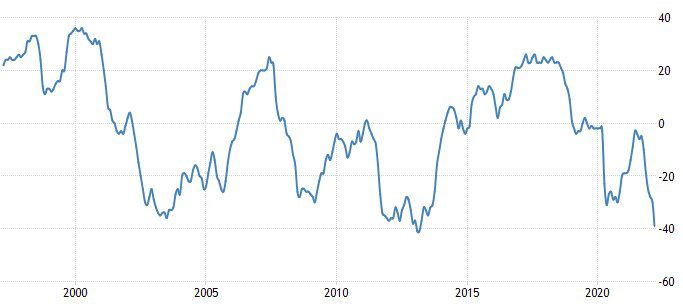

Tot slot deze grafiek die het consumentenvertrouwen van de afgelopen 25 jaar weergeeft. Op dit moment staat het consumentenvertrouwen op een historisch dieptepunt. Goed nieuws toch, want wat valt u op?

Waarschijnlijk dat na de vorige 4 dips in het consumentenvertrouwen (in 2003, 2009, 2013 en 2020) de aandelenbeurzen na 6 tot 12 maanden fors hoger stonden! We gaan zien hoe dat deze keer gaat!

![]()

Nog geen klant van THB Vermogensbeheer en nieuwsgierig wat écht maatwerk in vermogensbeheer kan betekenen? En op zoek naar een langjarige relatie met je eigen, persoonlijke vermogensbeheerder zonder continue wisselingen van de wacht? Maak dan een afspraak voor een waardevol kennismakingsgesprek!